L'enregistrement comptable des achats

En lisant cette page, vous apprendrez le schéma comptable des achats et la saisie de ces achats dans un logiciel de comptabilité.

Commençons par rappeler que les augmentations de charges sont enregistrées au débit des comptes de la classe 6 du Plan Comptable Général ![]() Les comptes de la classe 6 (qui inclut les achats et les services extérieurs) sont quasiment toujours débités.

Les comptes de la classe 6 (qui inclut les achats et les services extérieurs) sont quasiment toujours débités.

Comptabiliser les achats dans les comptes d'une association non assujettie à la TVA : Schémas comptables

Attention : le modèle présenté ci-dessous ne s'applique pas aux acquisitions d'immobilisations.

Exemple : L'association a reçu la facture suivante (LIVRES DESTINES A ETRE REVENDUS) :

|

FACTURE (DOIT)

|

|

| 10 livres |

219,51*

|

| Remise 5% |

10,98*

|

| Net commercial |

208,53*

|

| TVA (5,5 %) |

11,47

|

| TTC |

220,00

|

* Ces montants sont hors taxes (HT)

Important : Une remise commerciale ne s'enregistre pas en comptabilité.

1 - Dans la comptabilité d'une petite association, si la date de facture et la date du règlement appartiennent au même exercice comptable, le schéma comptable peut être le suivant :

A la date de règlement dans l'unique journal d' opérations diverses

Présenté autrement :

|

Compte

|

Libellé

|

Débit

|

Crédit

|

| 607 | Achats de marchandises |

220,00

|

|

| 512 | Banques |

|

220,00

|

2 - Sinon :

A la date de la facture, dans le journal des achats

Le flux correspond aux livres qui vont du fournisseur F vers l'association.

Présenté autrement :

|

Compte

|

Libellé

|

Débit

|

Crédit

|

| 607 | Achats de marchandises |

220,00

|

|

| 401 | Fournisseur F |

|

220,00

|

Remarque : Si l'association avait été assujettie à la TVA, l'écriture aurait été la suivante :

|

Compte

|

Libellé

|

Débit

|

Crédit

|

| 607 | Achats de marchandises |

208,53

|

|

| 44566 | TVA déductible |

11,47

|

|

| 401 | Fournisseur F |

|

220,00

|

A la date du règlement, dans le journal de banque

Le flux correspond aux 220 euros qui vont de la banque vers le fournisseur.

Présenté autrement :

|

Compte

|

Libellé

|

Débit

|

Crédit

|

| 401 | Fournisseur F |

220,00

|

|

| 512 | Banques |

|

220,00

|

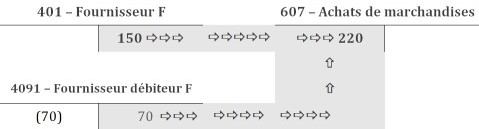

3 - Dans le cas du versement d'un acompte (de 70 euros) :

A la date de l'acompte, dans le journal de banque

Le flux correspond aux 70 euros qui vont de la banque vers le fournisseur.

Présenté autrement :

|

Compte

|

Libellé

|

Débit

|

Crédit

|

| 4091 | Fournisseur débiteur F |

70,00

|

|

| 512 | Banques |

|

70,00

|

Les livres n'étant pas encore livrés, le fournisseur doit les 70 euros : son compte est donc débiteur de ce montant.

A la date de la facture, dans le journal des achats

A la date de la facture, le compte 4091 est soldé et les 150 euros restant à payer sont portés au crédit du compte 401.

Présenté autrement :

|

Compte

|

Libellé

|

Débit

|

Crédit

|

| 607 | Achats de marchandises |

220,00

|

|

| 4091 | Fournisseur débiteur F |

70,00

|

|

| 401 | Fournisseur F |

|

150,00

|

A la date du règlement, dans le journal de banque

Cette dernière écriture solde le compte 401.

|

Compte

|

Libellé

|

Débit

|

Crédit

|

| 401 | Fournisseur F |

150,00

|

|

| 512 | Banques |

|

150,00

|

Pour aller plus loin...

Pour vous aider à bien choisir le compte de charges, consultez la liste des comptes en bas de cette page

Pour vous aider à bien choisir le compte de charges, consultez la liste des comptes en bas de cette page ![]() . Les commentaires vous seront sans doute utiles.

. Les commentaires vous seront sans doute utiles.

Une réduction accordée pour règlement d'une facture avant son échéance s'appelle un escompte.

Un escompte est un produit financier qui s'enregistre au crédit du compte « 765 - Escomptes obtenus ».

Lorsque les rabais, remises et ristournes sur achats sont obtenus des fournisseurs mais ne sont connus que postérieurement à la comptabilisation des factures d'achat qu'ils concernent, on les enregistre au crédit du compte « 609 - Rabais, remises et ristournes obtenus sur achats ».

Enregistrer un achat dans CALEB Gestion

Par le menu « Ecritures / Saisie rapide des achats », l'enregistrement comptable des achats se trouve simplifié.

Lors de la première utilisation de ce menu, un message s'affiche : Pour utiliser cette option, vous devez commencer par configurer votre logiciel. >>> Remplissez soigneusement les zones relatives aux règlements de la feuille affichée.

La plupart du temps, on se contentera de valider la configuration proposée.

En effet, dans le Plan Comptable Général :

- 401 correspond au numéro de compte « Fournisseurs » ;

- 512 correspond au numéro de compte « Banques » et

- 53 correspond au numéro de compte «

Caisse ».

D'autre part, dans CALEB Gestion :

- HA est le code du journal des achats ;

-

BQ est le code du journal de banque et

- CA est le code du journal de caisse.

Une remarque : Pour l'instant, ne vous souciez pas de ce que CALEB Gestion appelle secteur.

L'achat peut s'enregistrer de la façon suivante :

Après avoir validé, une écriture est passée en comptabilité dans le journal des achats :

Le compte d'achat (ici, « 607 - Achats de marchandises ») est débité et le compte « 401 - fournisseur » est crédité. A l'intérieur du compte 401, c'est la référence externe - le code du fournisseur - qui va permettre au logiciel de suivre les soldes de chaque fournisseur séparément.

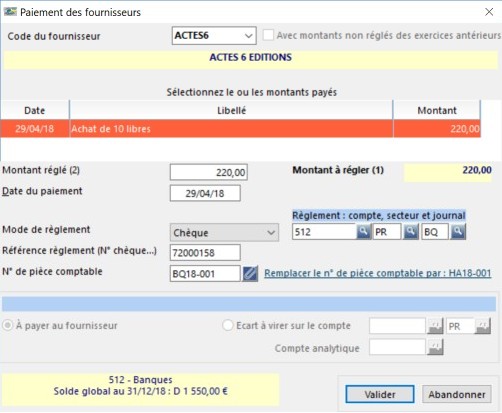

CALEB Gestion demande alors si l'on veut enregistrer le paiement de l'achat. En répondant « Oui », une fenêtre s'ouvre :

En validant, une nouvelle écriture comptable est générée dans le journal de banque et le compte 401 est lettré :

Rappelons que « lettrer un compte » signifie pointer un compte en portant des lettres identiques en regard de chaque série de débits et crédits égaux.

CALEB Gestion a lettré « B » les deux mouvements du compte 401 car :

- ils sont égaux à 220 € : l'un est au débit, l'autre est au crédit ;

- ils concernent le même fournisseur : ici, ACTES6 (la référence externe est la même).

Pour aller plus loin...

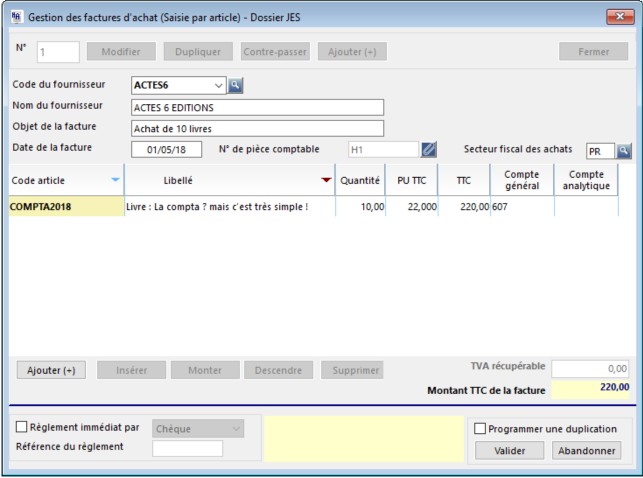

L'enregistrement comptable de l'achat des 10 livres ne génère aucune entrée en stock. Or, CALEB Gestion permet de suivre le stock au fur et à mesure des achats et des ventes.

On peut se rendre dans le menu « Achats - Ventes / Factures d'achat / Créer, modifier » et saisir la feuille qui s'affiche de la façon suivante :

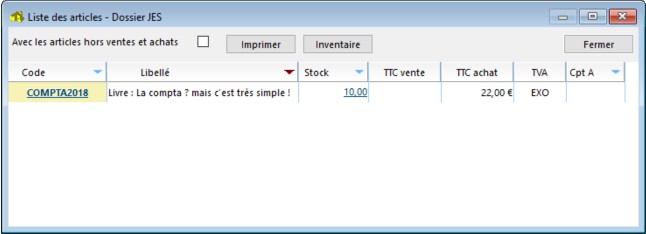

Ainsi, après validation :

- l'article de code COMPTA2018

est créé et peut être utilisé lors de l'édition des factures de vente ;

- le stock est alimenté :

Bien choisir le compte d'achat

Même si la liste des principaux comptes d'achats se trouve déjà sur une autre page, nous la reproduisons ici avec les commentaires.

Les achats de biens (autres que les investissements) et de services s'enregistrent au débit des comptes 60 à 62.

Classe 6 : COMPTE DE CHARGES

|

60 - ACHATS (SAUF 603)

606 - Achats non stockés de matières et fournitures

607 - Achats de marchandises |

Remarque : Ainsi, dans une petite association, les fournitures de bureau seront enregistrées au débit du compte 6064 et non au débit du compte 60225. Une autre remarque : Si un logiciel a une valeur supérieure à 500 € HT, il doit être enregistré au compte 205 et non au compte 6065. Vocabulaire : |

|

|

61 - SERVICES EXTERIEURS

|

Remarques :

Exemple d'utilisation du compte 6185 : Frais d'inscription à un stage organisé par ACTES 6. |

|

|

62 - AUTRES SERVICES EXTERIEURS

623 - Publicité, publications, relations publiques

625 - Déplacements, missions et réceptions

626 - Frais postaux et de télécommunications

627 - Services bancaires et assimilés |

Vocabulaire :

|

Retour à l'index du cours de comptabilité ![]()

|

Caleb Gestion | Aide Caleb Gestion | FAQ | Cours de comptabilité | PCG | Actu | Caleb Paye des cultes |Ekklesia | Contact |