L'enregistrement comptable des achats d'immobilisations

En lisant cette page, vous apprendrez le schéma comptable des achats d'immobilisations.

Dans un premier temps, parcourez l'extrait suivant du PCG :

|

2 - COMPTES D'IMMOBILISATIONS 21 - IMMOBILISATIONS CORPORELLES 211 - Terrains

215 - Installations techniques, matériel et outillage industriels

23 - IMMOBILISATIONS EN COURS 237 - Avances et acomptes versés sur immobilisations incorporelles Classe 4 : COMPTES DE TIERS 40- FOURNISSEURS ET COMPTES RATTACHES 401 - Fournisseurs |

Commentaires :Lors de l'acquisition d'un local, il convient de distinguer le prix du terrain (porté au débit du compte 211) de celui de la construction (porté au débit du compte 213). En effet, le terrain ne s'amortit pas : il ne se déprécie pas. Il en est différemment de la construction. Vocabulaire :Les amortissements correspondent à la consommation des actifs (des immobilisations). Ils sont le fait : Le calcul des amortissements et leur passage en comptabilité font l'objet d'un développement que vous trouverez en cliquant ici Différence entre les comptes 2135 et 2181Les installations générales, agencements et aménagements divers s'enregistrent au débit du compte 2135 lorsque l'association est propriétaire de la construction ; sinon, ils s'enregistrent au débit du compte 2181. |

Schémas comptables à travers un exemple

Une association non assujettie à la TVA achète un ordinateur pour son secrétariat - Coût : 1200 euros.

Dans la comptabilité d'une petite association, si la date de l'achat et la date du règlement appartiennent au même exercice comptable, le schéma comptable peut être le suivant :

A la date de règlement dans l'unique journal d' « opérations diverses »

Autrement présenté :

|

Compte

|

Libellé

|

Débit

|

Crédit

|

| 2183 | Matériel... informatique |

1 200,00

|

|

| 512 | Banques |

|

1 200,00

|

Sinon :

A la date de la facture, dans le journal des achats

Le flux correspond à l'ordinateur qui va du fournisseur d'immobilisations F vers l'association.

Autrement présenté :

|

Compte

|

Libellé

|

Débit

|

Crédit

|

| 2183 | Matériel... informatique |

1 200,00

|

|

| 404 | Fournisseur d'immobilisations F |

|

1 200,00

|

A la date du règlement, dans le journal de banque

Le flux correspond aux 1 200 euros qui vont de la banque vers le fournisseur d'immobilisation F.

Le compte 404 est soldé. (On n'oubliera pas de le lettrer)

Autrement présenté :

|

Compte

|

Libellé

|

Débit

|

Crédit

|

| 404 | Fournisseur d'immobilisations F |

1 200,00

|

|

| 512 | Banques |

|

1 200,00

|

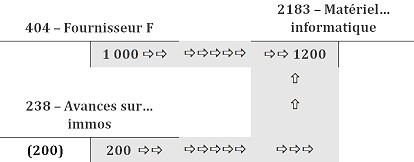

Dans le cas du versement d'un acompte (de 200 euros) :

A la date de l'acompte, dans le journal de banque :

Autrement présenté :

|

Compte

|

Libellé

|

Débit

|

Crédit

|

| 238 | Avances... sur immos |

200,00

|

|

| 512 | Banques |

|

200,00

|

Le flux correspond aux 200 euros qui vont de la banque vers le fournisseur.

A la date de la facture, dans le journal des achats

A la date de la facture, le compte 238 est soldé et

les 1 000 euros restant à payer sont portés au crédit du compte 404.

Autrement présenté :

|

Compte

|

Libellé

|

Débit

|

Crédit

|

| 2183 | Matériel... informatique |

1 200,00

|

|

| 238 | Avances... sur immos |

200,00

|

|

| 404 | Fournisseur d'immobilisations F |

|

1000,00

|

A la date du règlement, dans le journal de banque

Autrement présenté :

|

Compte

|

Libellé

|

Débit

|

Crédit

|

| 404 | Fournisseur d'immobilisations F |

1 000,00

|

|

| 512 | Banques |

|

1 000,00

|

Cette dernière écriture solde le compte 404. (On n'oubliera pas de le lettrer)

La place au bilan des comptes utilisés ci-dessus (entre autres)

![]() Les avances et acomptes versés prennent une place différente à l'actif de bilan selon qu'ils ont été versés à un fournisseur d'immobilisations ou à un autre type de fournisseurs.

Les avances et acomptes versés prennent une place différente à l'actif de bilan selon qu'ils ont été versés à un fournisseur d'immobilisations ou à un autre type de fournisseurs.

|

ACTIF

(Composition du patrimoine - Emploi des ressources) |

||||

|

Brut

|

Amortiss.

|

Net N

|

Net N-1

|

|

|

Actif immobilisé Immobilisations incorporelles Concessions… licences… Avances et acomptes Immobilisations corporelles Terrains Avances et acomptes |

||||

|

Actif circulant Disponibilités |

||||

![]() Une dette prend une place différente au passif du bilan selon qu'elle est due à un fournisseur d'immobilisations ou à un autre type de fournisseurs.

Une dette prend une place différente au passif du bilan selon qu'elle est due à un fournisseur d'immobilisations ou à un autre type de fournisseurs.

|

PASSIF

(Origine du patrimoine - Origine des ressources) |

||

|

Net N

|

Net N-1

|

|

|

Fonds propres Réserves |

||

|

Dettes Avances et acomptes reçus sur commandes en cours Dettes fournisseurs et comptes rattachés Dettes sur immobilisations et comptes rattachés |

||

Retour à l'index du cours de comptabilité ![]()

|

Caleb Gestion | Aide Caleb Gestion | FAQ | Cours de comptabilité | PCG | Actu | Caleb Paye des cultes |Ekklesia | Contact |