La notion de fonds dédiés

Cette page intégre des dispositions du règlement n° 2018-06 du 5 décembre 2018 s'appliquant aux exercices ouverts à compter du 1er janvier 2020.

Dans le cadre de leurs appels à la générosité du public, les dirigeants des associations sollicitent dans certaines circonstances leurs donateurs, pour la réalisation de projets définis préalablement à l'appel par les instances statutairement compétentes (Conseil d'administration, bureau…).

Les sommes ainsi reçues sont considérées comme des produits perçus et affectées aux projets définis préalablement.

Précision sur la notion de « projet défini » : Le projet défini répond aux deux conditions suivantes :

- participer à la réalisation d’une partie spécifique de l’objet de l’entité ou d’une cause particulière entrant dans le champ de l’objet social de l’entité ;

- être clairement identifiable, les charges imputables au projet étant individualisables.

Pour apprécier si le tiers qui apporte les ressources les consacre à un projet défini, plusieurs situations peuvent se présenter :

1) Si le projet a été précisé dès l’appel public à la générosité et préalablement à l’acte de générosité et si le projet correspond aux critères d’un projet défini, le schéma comptable des fonds dédiés présenté plus loin est utilisé.

2) Les fonds qui proviennent d’une collecte dont l’objectif annoncé se confond avec l’objet social ou ne présente pas des caractéristiques d’autonomie suffisantes, ne peuvent pas faire l’objet d’une imputation en fonds dédiés en fin d’exercice. A des fins de transparence vis-à-vis des donateurs, l’information portant sur un engagement de l’entité d’une utilisation particulière des fonds ainsi collectés est donnée dans l’annexe.

Pour ces projets définis, la partie des ressources non utilisées en fin d'exercice est inscrite en charges sous la rubrique « Reports en fonds dédiés » (compte 689)(sous-compte « 6896 - Reports en fonds dédiés sur ressources liées à la générosité du public »), afin de constater l'engagement pris par l'organisme de poursuivre la réalisation desdits projets, avec comme contrepartie au passif du bilan la rubrique « fonds dédiés » (compte 19)(sous-compte « 196 - Fonds dédiés sur ressources liées à la générosité du public »).

Avant d'aller plus loin, voyez l'extrait suivant du Plan Comptable Général :

|

Classe 1 : Comptes de capitaux 19 FONDS DEDIES OU REPORTES 194 - Fonds dédiés sur subventions d'exploitation Classe 6 : Comptes de charges 65 AUTRES CHARGES DE GESTION COURANTE 657 - Aides financières 68 DOTATIONS AUX AMORTISSEMENTS DEPRECIATIONS, PROVISIONS ET ENGAGEMENTS 689 - Reports en fonds dédiés

Classe 7 : Comptes de produits 78 REPRISES SUR AMORTISSEMENTS, DEPRECIATIONS, PROVISIONS ET ENGAGEMENTS 789 - Utilisations de fonds reportés et de fonds dédiés

|

Commentaires :

-->Ces charges doivent figurer dans un poste spécifique du compte de résultat. Définition

|

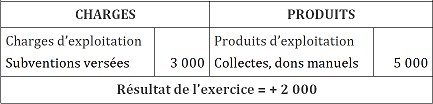

Pour comprendre la notion de « fonds dédiés », nous allons imaginer une situation : Durant l'année N, une association organise une collecte spéciale pour soutenir les associations B et C. Elle récolte alors 5 000 €.

Fin de l'année N, le soutien accordé à l'association B a été versé, soit 3 000 €. Par contre, le soutien de 2 000 € de l'association C ne sera versé qu'au début de l'année N + 1.

Ces 2 000 € sont des produits de l'année N et augmentent donc le résultat comptable de N. Pourtant, ils sont destinés à l'association cultuelle C. Il s'agit de « fonds dédiés ».

Pour les associations tenant leur comptabilité selon le plan comptable général, le nouveau règlement comptable impose de neutraliser les 2 000 € enregistrés en produits par une charge égale.

Schémas comptables

A la date de la collecte

| Compte

|

Libellé

|

Débit

|

Crédit

|

| 754 | Collectes, dons manuels | 5 000

|

|

| 512 | Banques | 5 000

|

A la date du versement du soutien de l'association B

| Compte

|

Libellé

|

Débit

|

Crédit

|

| 657 | Aides financières | 3 000

|

|

| 512 | Banques | 3 000

|

A ce point, le compte de résultat se présente de la façon suivante :

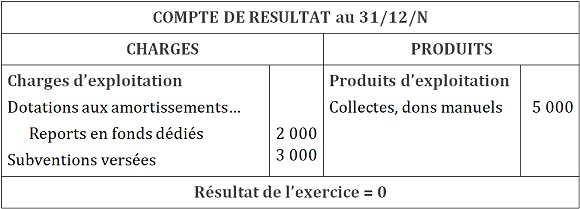

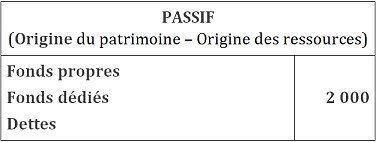

Les 2 000 € doivent être neutralisés par le passage de l'écriture suivante au dernier jour de l'exercice :

| Compte

|

Libellé

|

Débit

|

Crédit

|

| 6896 | Reports en fonds dédiés sur ressources liées à la générosité du public | 2 000

|

|

| 196 | Fonds dédiés sur ressources liées à la générosité du public | 2 000

|

Ainsi, le compte de résultat et le passif du bilan se présentent ainsi :

Les sommes inscrites sous la rubrique « fonds dédiés » sont reprises en produits au cours des exercices suivants, au rythme de réalisation des engagements (au fur et à mesure de la réalisation du projet défini), par le crédit du compte « 789 - Utilisations de fonds reportés et de fonds dédiés ».

Revenons à l'exemple : durant l'année N + 1, lors du versement du soutien à l'association C...

A la date du versement du soutien de l'association C :

| Compte

|

Libellé

|

Débit

|

Crédit

|

| 657 | Aides financières | 2 000

|

|

| 512 | Banques | 2 000

|

Le compte 196 est soldé en reprenant les 2 000 euros en produits :

| Compte

|

Libellé

|

Débit

|

Crédit

|

| 196 | Fonds dédiés sur ressources liées à la générosité du public |

2 000

|

|

| 7896 | Utilisations des fonds dédiés sur ressources liées à la générosité du public | 2 000

|

Vous remarquerez que le résultat comptable des deux opérations précédentes est nul.

Fonds dédiés et annexe comptable

Une information relative aux fonds dédiés est donnée dans l’annexe par projet ou catégorie de projet. Elle comporte les montants suivants :

les sommes inscrites à l’ouverture et à la clôture de l’exercice en « fonds dédiés » ;

les sommes inscrites à l’ouverture et à la clôture de l’exercice en « fonds dédiés » ;

les reports en fonds dédiés ;

les fonds dédiés utilisés comprenant les remboursements aux tiers financeurs ;

les transferts entre fonds dédiés ;

les fonds dédiés correspondant à des projets pour lesquels aucune dépense significative n’a été comptabilisée au cours des deux derniers exercices.

--> Lorsque les ressources dédiées à un projet défini n’ont pas été totalement utilisées alors même que le projet est terminé et que l’organe habilité décide de transférer le solde du fonds dédiés à un autre projet défini avec l’accord du tiers financeur, une information est mentionnée dans l‘annexe des comptes au titre des transferts réalisés au cours de l’exercice.

|

Variation des fonds dédiés issus de

|

A l'ouverture de l'exercice

|

Reports

|

Utilisations

|

Transfert

|

A la clôture de l'exercice

|

||

|

Montant global

|

Dont remboursement

|

Montant global

|

Dont fonds dédiés correspondant à des projets sans dépense au cours des deux derniers exercices

|

||||

|

Subventions d'exploitation*

(Compte 194) |

|||||||

|

Ressources liées à la générosité du public*

(Compte 196) |

|||||||

|

Contributions financières d'autres organismes*

(Compte 195) |

|||||||

|

TOTAL

|

|||||||

* Les lignes sont à ventiler par projet ou catégorie de projet

Attention : L'utilisation de fonds dédiés à une fin autre que celle convenue peut constituer un abus de confiance.

© 2018-2022 Alain LEDAIN

|

Caleb Gestion | Aide Caleb Gestion | FAQ | Cours de comptabilité | PCG | Actu | Contact | Sitemap |