L'utilisation des comptes de tiers

Plusieurs situations amènent à utiliser les comptes de tiers :

Lors des achats

L'enregistrement d'une facture d'achat (généralement un compte de la classe 6 au débit et un compte « 401 - Fournisseurs » au crédit, dans le journal des achats)

L'enregistrement d'une facture d'achat (généralement un compte de la classe 6 au débit et un compte « 401 - Fournisseurs » au crédit, dans le journal des achats)

L'enregistrement du paiement d'une facture d'achat (généralement un compte « 401 - Fournisseurs » au débit et un compte « 512 - Banques » au crédit, dans le journal de banque).

Après l'enregistrement dune facture d'achat et de son règlement, le compte 401 devrait être soldé et lettré.

Lors des ventes

L'enregistrement d'une facture de vente (généralement un compte de la classe 7 au crédit et un compte « 411 - Clients » au débit, dans le journal de ventes)

l'enregistrement du paiement d'une facture de vente par le client (généralement un compte « 411 - Clients » au crédit et un compte « 512 - Banques » au débit dans le journal de banque).

Après l'enregistrement dune facture de vente et de son règlement, le compte 411 devrait être soldé et lettré.

Lors de l'enregistrement des rémunérations

L'enregistrement d'une rémunération : Généralement les comptes suivant au crédit :

- « 421 - Personnel - rémunérations dues »

- « 431 - Sécurité sociale »

- « 4372 - Mutuelles »

- « 4373 - Caisse de retraite et de prévoyance »

- « 4421 - Prélèvements à la source (impôt sur le revenu) »

l'enregistrement du versement de la rémunération et des différentes cotisations au caisses et à la DGFiP.

Lisez attentivement la page « L'enregistrement comptable des salaires ».

Lors des abandons de frais par les bénévoles

L'enregistrement comptable des abandons de frais faisant intervenir le compte « 4681 - Frais des bénévoles »

Une vive recommandation

L'utilisation des comptes de tiers nécessite beaucoup de rigueur. Comme indiqué plus haut et à plusieurs reprises, après règlement (d'un achat auprès d'un fournisseur par exemple) ou après versement d'une rémunération, les comptes de tiers correspondants doivent être soldés et lettrés.

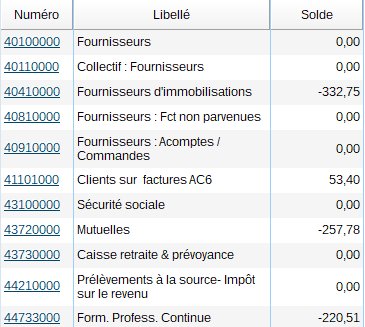

Un exemple : voici l'extrait d'une balance :

Les comptes au solde nul doivent être complètement lettrés. Ensuite, vous devez pouvoir justifier chaque solde non nul !

Le compte « 4041 - Fournisseurs d'immobilisations » devra être vérifié, ainsi que les autres comptes de solde non nul :

- Sur cette balance réelle, le compte « 4372 - Mutuelles » n'est pas soldé car les cotisations sont payées trimestriellement. Les 257,78 € correspondent aux cotisations de deux mois.

- Le compte « 44733 - Formation professionnelle Continue » n'est pas soldé non plus. Le solde de ce compte se fait annuellement.

- Etc...

© 2022 Alain LEDAIN / ACTES 6

|

Caleb

Gestion | Aide Caleb Gestion

| FAQ | Cours

de comptabilité | PCG

| Actu

| Contact

| Sitemap |